สร้างเกราะป้องกันเงินรั่ว : ธรรมะ 3 ข้อ รับมือสิ่งเร้า ลดความอยากได้อยากมี

28/03/2025

เผยแพร่เมื่อ : 27 เมษายน 2568

หลังจากเกษียณอายุแล้ว หลายท่านมักไม่มีรายได้จากการทำงาน แต่ยังคงมีค่าใช้จ่ายในการดำเนินชีวิตที่อาจเพิ่มขึ้นเรื่อยๆ เพราะเงินเฟ้อ หากไม่มีการวางแผนที่ดี เงินที่มีก็อาจไม่เพียงพอใช้จ่ายไปจนถึงวันสุดท้ายของชีวิต

หนึ่งในแนวทางที่ดี คือการแบ่งเงินออกเป็นส่วนๆ เพื่อให้สามารถบริหารจัดการได้ง่าย ลดความเสี่ยงจากการใช้เงินผิดวัตถุประสงค์ และป้องกันการนำเงินส่วนอื่นไปใช้จนเหลือไม่เพียงพอสำหรับวัตถุประสงค์ที่สำคัญกว่า

บทความนี้จะพาไปดูว่าควรแบ่งเงินออกเป็นกี่ส่วน แต่ละส่วนใช้ทำอะไร และควรเก็บไว้ที่ไหนนะคะ

ควรแบ่งเงินออกเป็นกี่ส่วน ?

เราสามารถแบ่งเงินออกเป็นหลายๆ ส่วนได้ตามวัตถุประสงค์ที่ต้องการ แต่อย่างน้อยที่สุด ควรแบ่งเงินออกเป็น 2 ส่วน ได้แก่

- เงินพร้อมใช้ (Living Expenses) สำหรับค่าใช้จ่ายในชีวิตประจำวัน

- เงินลงทุน (Investment) เพื่อสร้างรายได้หรือผลตอบแทน

นอกจาก 2 ส่วนหลักแล้ว แต่ละคนอาจมีการแบ่งเงินเพิ่มเติมตามความต้องการ เช่น

- เงินดูแลบุพการี สำหรับผู้ที่ต้องการสำรองเงินไว้เป็นค่าใช้จ่ายสำหรับดูแลคุณพ่อคุณแม่

- เงินสำรองค่ารักษาพยาบาลของตนเอง สำหรับผู้ที่มีภาระค่าใช้จ่ายด้านสุขภาพสูง อาจกันเงินไว้สำหรับจ่ายเบี้ยประกันสุขภาพ ประกันโรคร้ายแรง และค่ารักษาพยาบาลอื่นๆ ที่ไม่สามารถเบิกจากบริษัทประกันได้

- เงินสำหรับไลฟ์สไตล์และงานอดิเรก สำหรับผู้ที่ชอบท่องเที่ยว หรือมีกิจกรรมที่ต้องใช้เงิน อาจแยกเงินส่วนนี้ไว้โดยเฉพาะ

- เงินสำหรับซื้อรถยนต์คันใหม่ สำหรับผู้ที่เปลี่ยนรถยนต์เป็นระยะ ควรแบ่งเงินไว้ล่วงหน้าเพื่อไม่ให้กระทบเงินส่วนอื่นๆ

- เงินลงทุนอื่นๆ เช่น อาจเป็นการลงทุนที่เสี่ยงสูงขึ้น เพื่อคาดหวังในเงินส่วนนี้เติบโตได้มากในระยะยาว โดยไม่นำมาปนกับเงินลงทุนส่วนใหญ่ที่รับความเสี่ยงได้น้อยกว่า และมีระยะเวลาลงทุนสั้นกว่า

เงินแต่ละส่วนบริหารอย่างไร ?

เงินส่วนที่ 1 : เงินพร้อมใช้

- เงินส่วนนี้ใช้สำหรับใช้จ่ายทั่วไป เช่น ค่าอาหาร ค่าเดินทาง ค่าสาธารณูปโภค ค่ารักษาพยาบาลทั่วไป ฯลฯ

- ควรเป็นเงินที่สามารถเข้าถึงได้ง่ายและเตรียมไว้มากพอใช้ อย่างน้อย 1-2 ปี เพราะในบางช่วง เงินในส่วนที่นำไปลงทุน (ส่วนที่ 2) อาจให้ผลตอบแทนไม่ดีหรือกำลังติดลบ เราจะยังสามารถใช้เงินส่วนที่ 1 นี้ได้ก่อนในระหว่างที่รอให้เงินลงทุนในส่วนที่ 2 ให้ผลตอบแทนฟื้นกลับมาดีขึ้น

- ควรเก็บไว้ใน บัญชีเงินฝากออมทรัพย์ กองทุนรวมตลาดเงิน หรือเครื่องมืออื่นๆ ที่มีคุณสมบัติคล้ายกันคือ มั่นคง ปลอดภัย และ คล่องตัวในการถอนใช้

เงินส่วนที่ 2 : เงินลงทุน

- เงินส่วนนี้ใช้เพื่อสร้างรายได้ หรือจ่ายกระแสเงินสดในรูปต่างๆ เช่น ดอกเบี้ย และเงินปันผล ให้กับเรา เพื่อทดแทนรายได้จากการทำงาน

- ควรลงทุนในสินทรัพย์ที่เน้นสร้างรายได้ (Income) เช่น

- ตราสารหนี้ เช่น พันธบัตรรัฐบาล หุ้นกู้ภาคเอกชน กองทุนรวมตราสารหนี้

- ประกันบำนาญ ที่มีการจ่ายบำนาญที่สม่ำเสมอ

- อสังหาริมทรัพย์ ที่มีรายได้จากค่าเช่า เช่น กองทุนรวมอสังหาริมทรัพย์ หรือ Fund of Property Fund

- หุ้น เช่น หุ้นปันผล หรือ กองทุนรวมหุ้นปันผลทั้งไทย และต่างประเทศ

- กองทุนผสมที่เน้นจ่าย Income ซึ่งภายในกองมักมีการกระจายไปในสินทรัพย์ที่หลากหลาย

- โดยในการบริหารเงินลงทุนในส่วนที่ 2 นี้นั้น มีเงื่อนไขสำคัญคือ

- ไม่ลงทุนกระจุก อยู่ในสินทรัพย์ใดสินทรัพย์หนึ่ง เพื่อเลี่ยงเหตุสุดวิสัย

- มีการกระจาย ไปในหลากหลายสินทรัพย์ และ หลายภูมิภาค

- มีสภาพคล่องมากพอ กรณีต้องการหยุดหรือไถ่ถอนการลงทุนกลางทาง

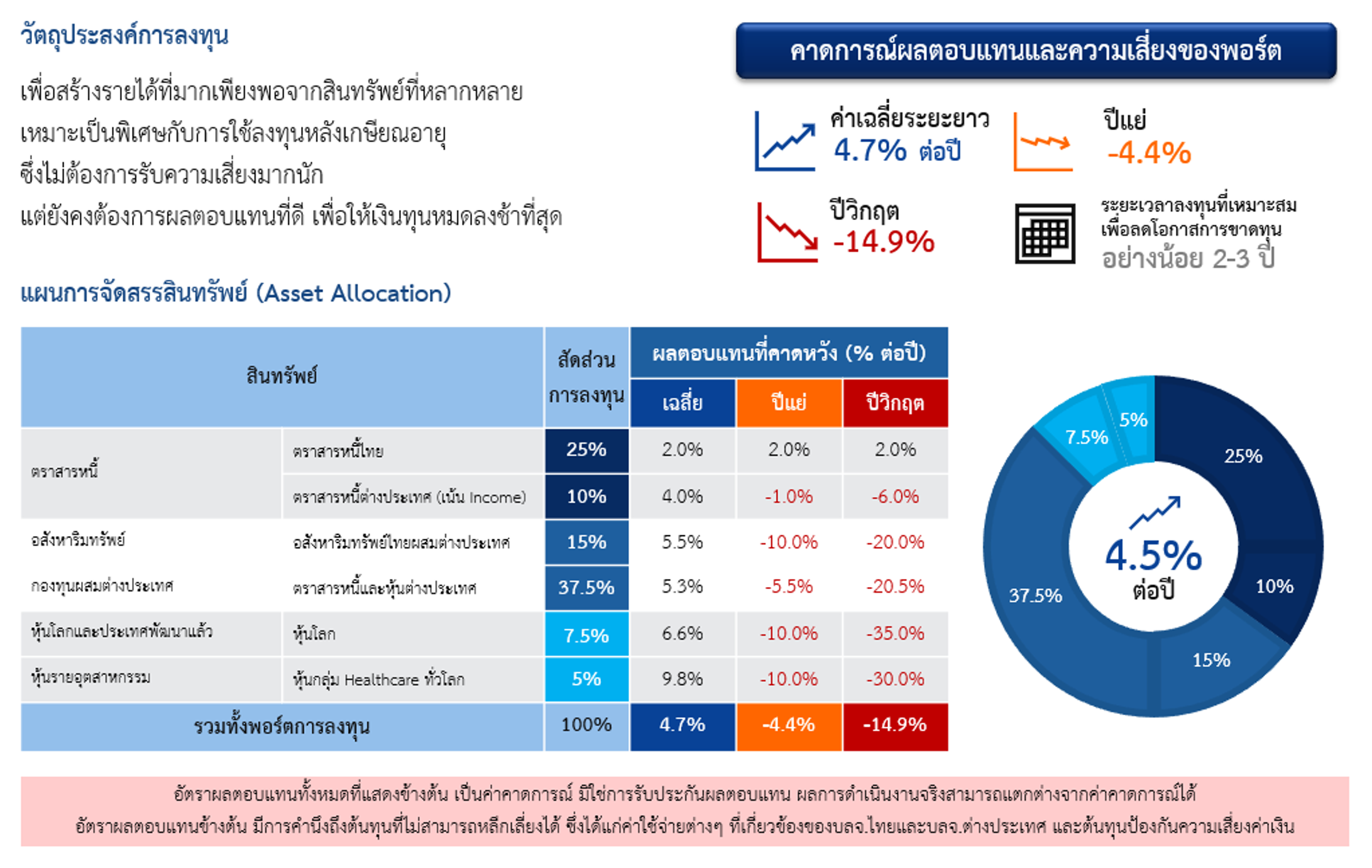

ตัวอย่าง การจัดพอร์ตการลงทุนเพื่อสร้าง Income ของ บลป. อเวนเจอร์ แพลนเนอร์

เงินส่วนอื่นๆ (ถ้ามี)

- เงินสำรองค่ารักษาพยาบาลของตนเอง อาจเก็บไว้ในบัญชีเงินฝาก หรือกองทุนที่มีความเสี่ยงต่ำ เพื่อให้แน่ใจว่าเงินก้อนนี้พร้อมใช้จ่ายตามกำหนด

- เงินลงทุนเพื่อให้พอร์ตเติบโต สำหรับผู้ที่ยังรับความเสี่ยงได้บ้าง สามารถมีสัดส่วนของสินทรัพย์ที่มีโอกาสเติบโตสูงเพื่อโอกาสเติบโตของเงินลงทุนในระยะยาว เช่น หุ้น หรือ กองทุนรวมหุ้น

- เงินสำหรับไลฟ์สไตล์และงานอดิเรก เช่น ท่องเที่ยว, งานอดิเรก, ซื้อของชิ้นใหญ่, ซ่อมแซมบ้าน, ซื้อรถยนต์

- หากต้องการความแน่นอนจากการเก็บเงินส่วนนี้ ควรเก็บไว้บัญชีเงินฝาก หรือกองทุนที่มีความเสี่ยงต่ำ

- หากรับความไม่แน่นอนได้บ้าง แลกกับโอกาสการได้รับผลตอบแทนที่มากขึ้น และสามารถปรับเปลี่ยนไลฟ์สไตล์ของตนเองได้ กรณีผลตอบแทนของการลงทุนไม่ดี ก็สามารถจัดพอร์ตการลงทุนที่มีความเสี่ยงมากขึ้นได้

- เงินมรดก เตรียมไว้สำหรับทายาทโดยเฉพาะ อาจเก็บในรูปแบบของกรมธรรม์ประกันชีวิต หากต้องการความแน่นอนอาจเก็บไว้ในบัญชีเงินฝาก/สินทรัพย์ที่มีความเสี่ยงต่ำ หรือเก็บในสินทรัพย์อื่นๆ ตามความต้องการ

บทสรุป

การจัดสรรเงินหลังเกษียณอย่างเหมาะสม จะช่วยให้การเงินหลังเกษียณ มีความชัดเจนขึ้น ช่วยลดความกังวลเรื่องเงินไม่เพียงพอ โดยควรแบ่งเงินออกเป็นส่วนๆ อย่างน้อย 2 ส่วน คือ เงินพร้อมใช้ และ เงินลงทุน เพิ่มเติมคืออาจมีเงินส่วนอื่นๆ ตามเป้าหมายส่วนตัวของแต่ละคนนะคะ

สิ่งสำคัญคือการวางแผนให้เหมาะสมกับความต้องการ ติดตามการลงทุนอย่างสม่ำเสมอ และปรับปรุงแผนเมื่อจำเป็น เพื่อให้การจัดการเงินหลังเกษียณใกล้เคียงกับแผนที่วางไว้ได้มากที่สุดค่ะ

เนื่องจากแผนการเงินของแต่ละคนก็มีความแตกต่างกัน สำหรับท่านใดที่ต้องการคำแนะนำในการวางแผนการเงินหลังเกษียณที่เหมาะสม พวกเรานักวางแผนการเงิน บลป. Avenger Planner พร้อมให้คำปรึกษาเพื่อให้คุณมั่นใจในการจัดการเงินหลังเกษียณ และใช้ชีวิตหลังเกษียณอย่างมีความสุขและสบายใจนะคะ

ศึกษาบริการของเราได้ที่ Link นี้เลยค่ะ