คำนวณภาษีเงินชดเชยกรณีเกษียณอายุ โดยใช้ใบแนบ ภงด. 90/91

12/01/2025

เรื่องควรเจรจาต่อรองก่อนซื้อบ้าน/คอนโด : ฉบับมือใหม่ควรรู้

21/02/2025

เผยแพร่เมื่อ : 11 กุมภาพันธ์ 2568

องค์กรหรือนายจ้าง มีส่วนอย่างมากในการสร้าง Financial Well-being ให้กับพนักงาน

บางคนอาจคิดว่าการดูแลพนักงานเรื่องเงิน คือการแจกโบนัสหรือเพิ่มสวัสดิการให้อลังการเท่านั้น

แต่ความจริงแล้ว ยังมีวิธีที่ทรงพลัง ซึ่งอาจไม่ได้ใช้งบมากมาย แต่สามารถส่งเสริมความเป็นอยู่ที่ดีให้กับพนักงานได้อีกขั้น ซึ่งจะช่วยสร้างความผูกพันและรักษาคนเก่ง ๆ ไว้กับองค์กรได้อย่างยั่งยืน

บทความนี้นำเสนอ 5 แนวทาง ที่องค์กรจะช่วยยกระดับคุณภาพชีวิตทางการเงินของพนักงานได้ค่ะ

1. สร้างรากฐานการเงินที่แข็งแกร่งตั้งแต่วันแรกๆ ที่เริ่มงาน

วันปฐมนิเทศ พนักงานใหม่มักเจอกับข้อมูลถาโถม ทั้งเรื่ององค์กร กฎระเบียบ และงานที่ต้องรับผิดชอบ จนสมองแทบจะระเบิด แต่องค์กรสามารถใช้ช่วงเวลานี้ให้เป็นประโยชน์ ด้วยการแทรกความรู้ด้านการเงินเข้าไปอย่างเป็นระบบ

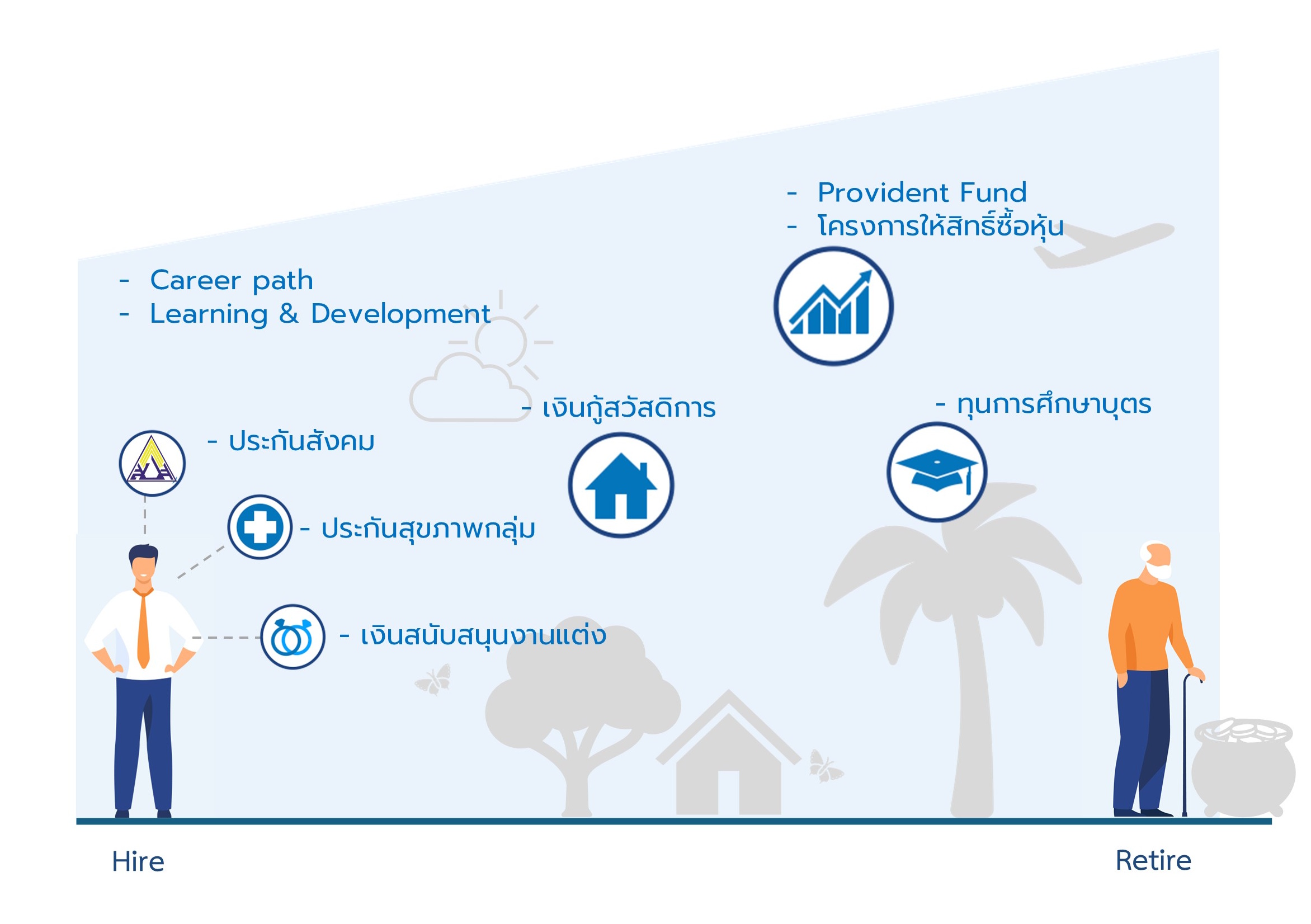

แทนที่จะแจกแจงสวัสดิการแบบเดิม ๆ อาจลองออกแบบเป็น Journey เชื่อมโยงกับแต่ละช่วงชีวิตของพนักงาน From Hire to Retire ให้เห็นภาพชัดเจนว่าบริษัทดูแลพวกเขาอย่างไรตั้งแต่วันแรกจนถึงวัยเกษียณ

และควรใช้โอกาสนี้ Inspire ให้พนักงานตระหนักและเริ่มต้นวางแผนการเงิน "ตั้งแต่เริ่มต้นมีรายได้" ไม่ใช่รอมาเรียนวางแผนเกษียณกันในอีกไม่กี่ปีก่อนจะขาดรายได้ ซึ่งอาจช้าเกินไป

ย้อนไปวันปฐมนิเทศหลายปีก่อน ผู้เขียนฟังเนื้อหาอื่นๆ จนมึน ไม่ทันได้สังเกตว่า กองทุนสำรองเลี้ยงชีพของบริษัท มีแผนการลงทุนให้พนักงานเลือกเองได้ ก็เลยลงทุนในตราสารหนี้เสียเป็นส่วนใหญ่มาตั้งแต่วัย 20 กว่า ๆ ทั้งที่ถ้าได้รับการ Educate อีกสักนิด บริษัทช่วยเน้นให้อีกสักหน่อย ผู้เขียนอาจเลือกนโยบายอื่นๆ ที่เติบโตได้มากกว่านี้ เลยเสียโอกาสไปหลายปีเลยค่ะ

2. ปรับสวัสดิการที่มีอยู่ ให้ดีขึ้นอีกสักหน่อย

ในเมื่อบริษัทต้องจ่ายงบสวัสดิการให้พนักงานอยู่แล้ว ทำไมไม่ออกแบบให้เปลี่ยนชีวิตพนักงานได้เลยล่ะ ?

2.1 กองทุนสำรองเลี้ยงชีพ (PVD) : เลือกให้พนักงานดี ชีวิตพวกเขาก็เปลี่ยนได้เยอะ

หลายคนใช้เงินเกษียณ จากกองทุน PVD นี้เป็นหลักเลย ดังนั้นถ้าองค์กรหรือ HR ตั้งใจเลือกมาได้ดีจะช่วยพนักงานได้มาก ซึ่งคุณสมบัติของกองทุนสำรองเลี้ยงชีพที่ควรมีก็เช่น

- มีแผนการลงทุนให้เลือกหลากหลาย ทั้งเสี่ยงต่ำ เสี่ยงสูง ทั้งในและต่างประเทศ รวมถึงสินทรัพย์ทางเลือกอื่นๆ

- ให้สิทธิ์พนักงานจัดพอร์ตเองได้ (DIY) ควบคู่ไปกับการให้ความรู้อย่างเหมาะสม

- หากพนักงานบางกลุ่มยังไม่พร้อม หรือยังไม่เหมาะที่จะเลือกแผนเอง ก็ควรกำหนด Default Plan ที่ดีให้กับพวกเขา ที่อย่างน้อยพอจะสร้างผลตอบแทนสูสีกับเงินเฟ้อ ซึ่งแผนแนว Life Path ที่ปรับลดความเสี่ยงให้อัตโนมัติตามอายุของพนักงานที่เพิ่มขึ้น ก็เป็นตัวเลือกที่น่าสนใจ และหลาย บลจ. ก็มีให้บริการแล้วค่ะ (ดูรายชื่อ บลจ. และรูปแบบบริการกองทุนสำรองเลี้ยงชีพได้ที่ Link นี้เลย)

- มีช่องทาง/วิธีการ ให้ปรับเปลี่ยนนโยบายการลงทุนได้สะดวก ไม่ใช่จะเปลี่ยนแต่ละครั้งมีขั้นตอนยุ่งยาก หรือต้องรู้สึกลำบากใจ เหมือนว่าไปรบกวนฝ่ายบุคคลอยู่เรื่อย

บริษัทที่ผู้เขียนทำงานอยู่ก็มี DIY Provident Fund แถมยังมีกองทุนอัพเดทใหม่ ๆ มาเพิ่มเรื่อย ๆ หลายแผนก็เติบโตดี ช่วยฮีลใจได้เสมอ เวลาทำงานหนัก ๆ แค่เปิดแอปเช็กพอร์ต กำลังใจก็มาเต็ม 😊

ส่วนเรื่องความรู้นั้น บลจ. ก็มีบริการให้ความรู้กับสมาชิกโดยไม่คิดค่าใช้จ่ายอยู่แล้ว แค่องค์กรอาจกำหนดทิศทางให้ บลจ. เพิ่มเติมด้วย ว่าการให้ความรู้ควรเน้นเรื่องใด เพราะหลายครั้งก็มาสอนด้วยภาษายากๆ กลายเป็นพนักงานก็งงกว่าเดิม

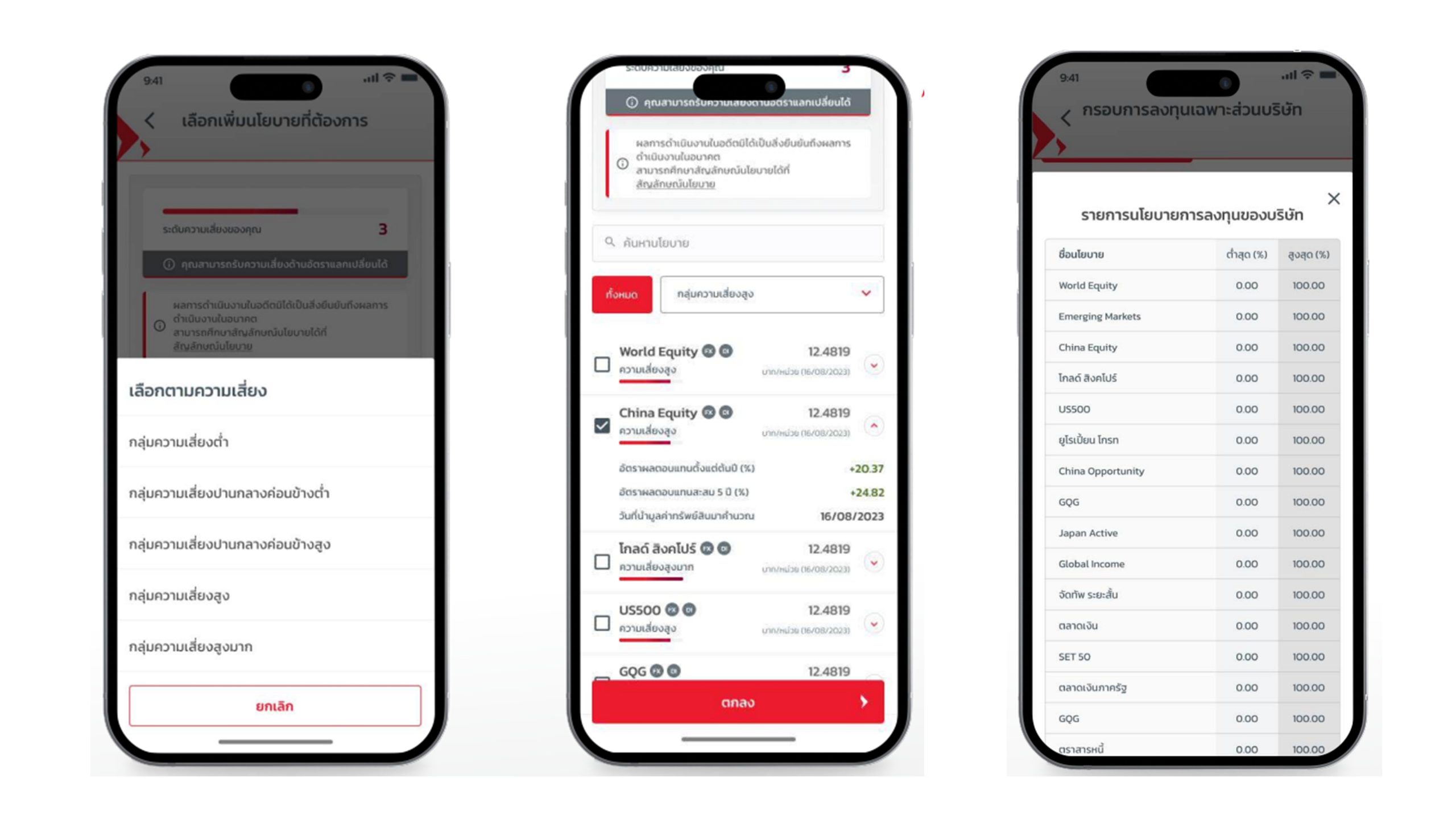

ตัวอย่าง การเลือกแผนลงทุน Provident Fund แบบ DIY ของ บลจ. แห่งหนึ่ง

2.2 ประกันสุขภาพกลุ่มที่ยืดหยุ่น ปรับเปลี่ยนได้สอดคล้องกับแต่ละบุคคล

ในงบประมาณที่เท่ากัน ประกันสุขภาพกลุ่มที่ทันสมัย สามารถยืดหยุ่นในการเลือกแผนและวงเงินในระดับบุคคล พนักงานแต่ละคนเลือกได้แตกต่างกันตามความต้องการ ไม่ว่าจะเป็น IPD, OPD, ทำฟัน หรือจิตแพทย์ บางแห่งยังให้ครอบครัวพนักงานซื้อประกันสุขภาพในราคาพิเศษได้ด้วย

ลองสำรวจบริษัทประกันเพิ่มเติมสักนิด ก็จะช่วยสร้างสวัสดิการที่ดึงดูดและเพิ่มคุณภาพชีวิตให้พนักงานได้ตรงใจขึ้น

ซึ่งนอกจากเรื่องประกันแล้ว สวัสดิการอื่นๆ ก็ทำให้เป็น Flexible Benefits ได้เช่นกัน โดยที่งบประมาณยังใกล้เคียงเดิม แต่อาจต้องตั้งใจคัดสรรเพิ่มขึ้นมากสักนิด ซึ่งอาจทำให้พนักงานรู้สึกดี จนไปอวดให้เพื่อนที่อยู่บริษัทอื่นอิจฉากันเลยทีเดียว

3. สร้าง Financial Awareness และส่งเสริม Financial Knowledge

ผ่านการให้ความรู้อย่างต่อเนื่อง เช่นการจัดอบรม Workshop และกิจกรรมต่างๆ ที่สอดคล้องกับสถานการณ์ หรือความสนใจของพนักงาน ณ ขณะนั้น โดยอาจใช้เวลาสั้นๆ 1-2 ชั่วโมง เป็นทาง Online หรือ Hybrid ก็ยังได้ เช่น

- กลยุทธ์วางแผนภาษี ในช่วงปลายปี ที่พนักงานกำลังสนใจการลดหย่อนภาษี

- เลือกและปรับแผน Provident Fund เพื่อวัยเกษียณที่เปี่ยมสุข สำหรับพนักงานใหม่ หรือเมื่อมีแผนการลงทุนใหม่เพิ่มเข้ามา

- แผนการเงินสำหรับผู้เกษียณอายุ ให้กับเพื่อนพนักงานที่ใกล้จะครบวาระการทำงาน

- วางแผนการเงิน 101 เพื่อให้พนักงานได้มีพื้นฐานการเงินที่ดี แทรกในสัมมนาประจำปีของบริษัท

สำหรับตัวผู้เขียนเองนั้น สัมมนาการเงินเพียง 1 ชั่วโมงที่บริษัทจัดให้ตอนพักเที่ยง ได้เปลี่ยนชีวิตของผู้เขียนจากคนที่ไม่เคยเก็บเงิน กลายเป็นนักวางแผนการเงินที่มีพอร์ตเกษียณเติบโตทุกปีในวันนี้ นั่นเพียงเพราะคำพูดที่สะกิดใจจากวิทยากรที่ว่า

“เวลาเริ่มต้นปลูกป่าที่ดีที่สุดคือ 10-20 ปีที่แล้ว ส่วนเวลาที่ดีที่สุดรองลงมาคือวันนี้”

ตัวอย่าง การอบรมหัวข้อสั้น ๆ ทาง Online หรือพบกันในห้องประชุม ในยุคที่ทุกสิ่งเป็นเรื่องเร่งด่วน

4. มีกลไกให้คำปรึกษาการเงินเฉพาะตัว

โดยจัดหาที่ปรึกษาหรือนักวางแผนการเงิน เพื่อให้คำปรึกษาแบบ 1:1 เพื่อพนักงานจะได้คำแนะนำ

- เฉพาะตัวที่ตรงจุด

- ไม่ต้องลองผิดลองถูกเอง

- และไม่ต้องรอให้เกิดปัญหาก่อน

เช่นการจัดทำโครงการ อาสาสมัครนักวางแผนการเงินในองค์กร เพื่อให้พนักงานที่มีความรู้และมีจิตอาสาด้านนี้ช่วยให้คำปรึกษาเพื่อนร่วมงาน พร้อมมอบ Recognition ให้พวกเขา

หรืออาจเลือกใช้บริการมืออาชีพจากภายนอก เช่น Avenger Planner ก็มีทั้งบริการ Money Clinic ซึ่งให้คำปรึกษาเป็นรายครั้ง และ บริการวางแผนการเงินองค์รวมที่ดูแลการเงินให้พนักงานอย่างต่อเนื่อง ในงบประมาณที่เอื้อมถึงได้ เป็นต้น

ซึ่งบริการลักษณะนี้ก็มีองค์กรหันมาใช้บริการมากขึ้นเรื่อยๆ เพราะไม่ต้องพัฒนาผู้เชี่ยวชาญขึ้นในองค์กรเอง และไม่ต้องพึ่งพิงจิตอาสาซึ่งระยะยาวอาจไม่ยั่งยืน โดยใน 3 ปีมานี้ Avenger Planner ก็ได้เข้าไปให้คำปรึกษาแบบ 1:1 กับพนักงานในบริษัทต่างๆ ไปกว่า 700 Sessions เลยค่ะ

5. การสร้างระบบช่วยเหลือฉุกเฉินทางการเงินเมื่อจำเป็น

ทุกบริษัทมีพนักงานที่อาจตัดสินใจผิดพลาดทางการเงินจนเข้าสู่ภาวะหนี้สินล้นตัว ซึ่งส่งผลกระทบต่อสุขภาพจิตและการทำงาน การมีระบบช่วยเหลือฉุกเฉินภายในองค์กรจึงเป็นเหมือน Safety Net ก่อนพนักงานกลุ่มนี้จะจมหนี้ เช่น

- การมีสวัสดิการเงินกู้ดอกเบี้ยต่ำ สำหรับพนักงานที่ประสบปัญหา

- การเปิดนโยบายให้พนักงานสามารถออกจากกองทุนสำรองเลี้ยงชีพและกลับเข้ามาใหม่ได้ เมื่อจัดการปัญหาหนี้แล้ว

ทั้งนี้ต้องมีเกณฑ์การพิจารณาอย่างเข้มข้นจริงจัง เช่น พนักงานที่จะใช้สวัสดิการเหล่านี้ได้ต้องผ่านการพิจารณาจาก หมอหนี้หรือนักวางแผนการเงินที่ให้คำปรึกษามาแล้ว ว่าสมควรจะได้รับการช่วยเหลือดังกล่าว และอาจมีการจำกัดจำนวนครั้งการใช้สิทธิ์ร่วมด้วย

บทสรุป

การสร้าง Financial Well-being ให้พนักงาน ต้องใช้ทั้งเวลาและความตั้งใจ แต่ผู้เขียนเชื่อว่ามันคือการลงทุนที่คุ้มค่า เพราะเมื่อพนักงานมั่นคง องค์กรก็เข้มแข็ง

ถ้าองค์กรใดต้องการ Partner ซึ่งเป็นมืออาชีพด้านนี้โดยตรง บลป. Avenger Planner พร้อมอย่างยิ่งที่จะร่วมพูดคุย และออกแบบกิจกรรมต่างๆ ให้เหมาะสมกับบริบทและงบประมาณของแต่ละองค์กร พร้อมดำเนินการเรื่องนี้ให้ได้อย่างเป็นรูปธรรม ผ่านบริการ AVP for Workplace ของพวกเรา

ศึกษารายละเอียด Click ที่นี่ ได้เลยค่ะ หรือจะช่วยแชร์ไปให้ถึงผู้มีอำนาจตัดสินใจในบริษัทก็ได้นะคะ