วางแผนซื้อบ้านหรือคอนโดหลังแรก ควรเลือกอย่างไร : ความเห็นจากนักวางแผนการเงินท่านหนึ่ง

16/11/2024

From Hire to Retire : องค์กรชั้นยอดช่วยเรื่องการเงินให้พนักงาน ในทุกช่วงชีวิตได้อย่างไร ?

10/02/2025

เผยแพร่เมื่อ : 12 มกราคม 2568

สำหรับทุกท่านที่ทำงานประจำและกำลังจะเกษียณอายุ หรือเพิ่งเกษียณไปสดๆ ร้อนๆ นั้น มีเงินก้อนหนึ่งที่ค่อนข้างใหญ่ ซึ่งหากจัดการได้ดี จะช่วยประหยัดภาษีทำให้มีเงินเหลือไว้ใช้หลังเกษียณมากขึ้น ซึ่งเงินก้อนนั้นก็คือ “เงินชดเชยกรณีเกษียณอายุ”

โดยบทความนี้จะพาไปทำความเข้าใจ 2 เรื่อง ได้แก่

- ค่าชดเชยที่ลูกจ้างจะได้รับกรณีเกษียณอายุ

- จะจัดการภาษีของเงินก้อนนี้อย่างไร ?

ค่าชดเชยที่ลูกจ้างจะได้รับ : กรณีเกษียณอายุ

เรามาทำความเข้าใจกันก่อนว่า “การเกษียณอายุถือเป็นการเลิกจ้างอย่างหนึ่ง” โดยตามกฎหมายคุ้มครองแรงงาน มาตรา 118/1 บัญญัติเกี่ยวกับการเกษียณอายุการทำงานและการจ่ายค่าชดเชยไว้ดังนี้

การเกษียณอายุตามที่นายจ้างและลูกจ้างตกลงกันหรือตามที่นายจ้างกำหนดไว้ ให้ถือว่าเป็นการเลิกจ้างตามมาตรา 118 วรรคสอง

ในกรณีที่มิได้มีการตกลงหรือกำหนดการเกษียณอายุเอาไว้ หรือมีการตกลงหรือกำหนดการเกษียณอายุไว้เกินกว่าหกสิบปี ให้ลูกจ้างที่มีอายุครบหกสิบปีขึ้นไปมีสิทธิแสดงเจตนาเกษียณอายุได้ โดยให้แสดงเจตนาต่อนายจ้างและให้มีผลเมื่อครบสามสิบวันนับแต่วันแสดงเจตนา และให้นายจ้างจ่ายค่าชดเชยให้แก่ลูกจ้างที่เกษียณอายุนั้นตามมาตรา 118 วรรคหนึ่ง

ซึ่งสามารถสรุปได้ว่า

- หากนายจ้างและลูกจ้างตกลงกันหรือตามที่นายจ้างกำหนดไว้ให้เกษียณ "ก่อนครบ 60 ปีบริบูรณ์" ถือว่าเป็น “การเลิกจ้าง” เมื่อถือว่าเป็นการเลิกจ้าง นายจ้างจึงมีหน้าที่ต้องจ่ายค่าชดเชยแก่ลูกจ้าง

- กรณีกำหนดการเกษียณอายุ "เกินกว่า 60 ปีบริบูรณ์ หรือไม่ได้มีการกำหนด" ลูกจ้างมีสิทธิขอเกษียณอายุได้ เมื่อมีอายุครบ 60 ปีขึ้นไป และให้มีผลเมื่อครบ 30 วันหลังการแสดงเจตนา และให้นายจ้างจ่ายค่าชดเชยแก่ลูกจ้าง

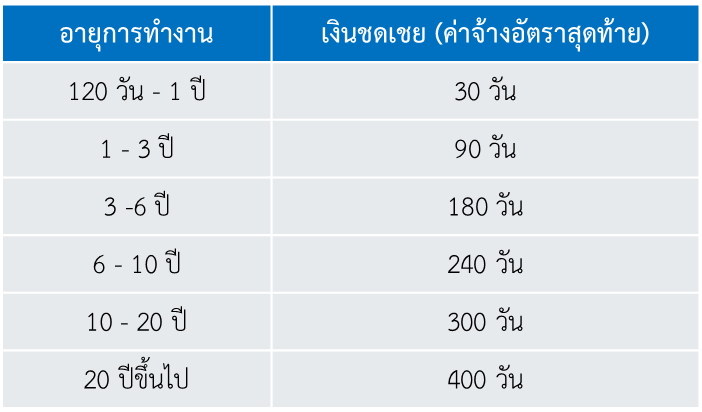

โดยอัตราค่าชดเชยตามกฎหมายแรงงาน จะคิดตามอายุที่ทำงานกับนายจ้างและใช้อัตราเงินเดือนล่าสุดสำหรับการคำนวณค่าชดเชย สรุปเป็นตารางดังนี้

จะจัดการภาษีของเงินก้อนนี้อย่างไร ?

กรณีเกษียณอายุหรือหมดสัญญาจ้าง ค่าชดเชยดังกล่าว ต้องนำมาคำนวณเพื่อเสียภาษีทั้งก้อน โดยไม่ได้รับยกเว้น 600,000 บาทแรกเหมือนกรณีที่ถูกเลิกจ้างหรือไล่ออก

และหาก ทำงานครบ 5 ปีลูกจ้างสามารถเลือกได้ว่าจะนำเงินก้อนดังกล่าว มารวมคำนวณภาษีกับเงินได้ประเภทอื่นๆ หรือแยกคำนวณภาษีต่างหากได้โดยใช้ “ใบแนบ ภ.ง.ด. 90 หรือ 91” ซึ่งภาษีที่ได้จากการคำนวณโดยใช้ “ใบแนบฯ” นั้น มักจะน้อยกว่าการนำไปคำนวณรวมกับเงินได้ปกติ

โดยในบทความนี้ จะแสดงวิธีการคำนวณภาษีโดยใช้ใบแนบ ภ.ง.ด. 90 หรือ 91 ให้ทุกท่านได้ศึกษาไว้เป็นตัวอย่างกันครับ

ตัวอย่าง

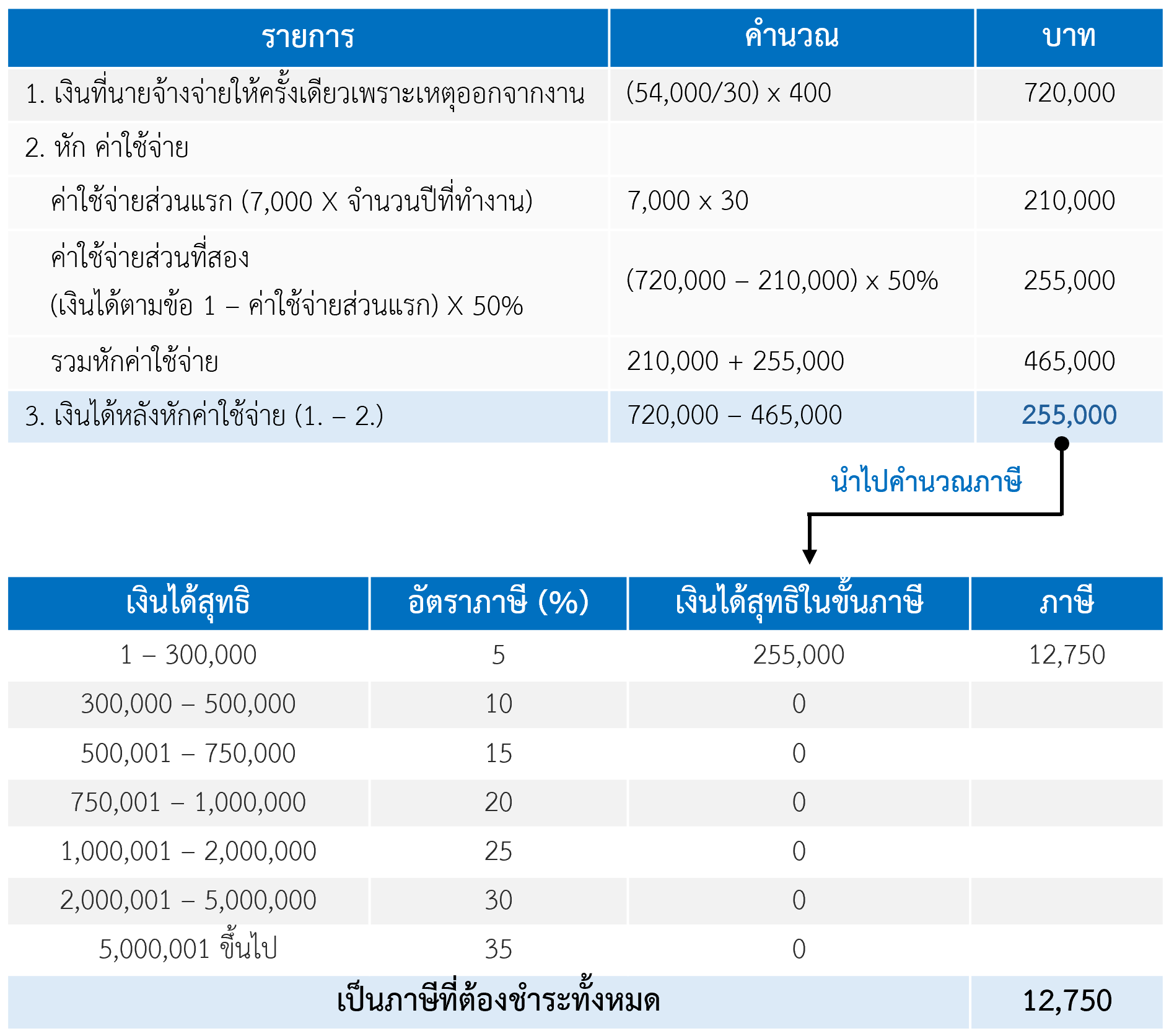

คุณเกษียณสุข ทำงานกับบริษัท A เป็นเวลา 30 ปี และจะเกษียณอายุในวันที่ 31 ธันวาคม 2567 โดย มีเงินเดือนสุดท้ายอยู่ที่ 54,000 บาท

- เนื่องจากคุณเกษียณสุข มีอายุงานเกิน 20 ปี จึงได้รับ เงินชดเชยจำนวน 400 วัน

- สามารถคำนวณได้จากสูตร เงินชดเชย = (ค่าจ้างสุดท้าย / 30 วัน) x 400 วัน

- ซึ่งก็คือ เงินชดเชย = (54,000/30) x 400 = 720,000 บาท

หากใช้ใบแนบ ภ.ง.ด. 90 หรือ 91 จะสามารถหักค่าใช้จ่ายจากเงินชดเชยก้อนนี้ได้ 2 ส่วน คือ

- หักค่าใช้จ่ายส่วนแรก (7,000 x จำนวนปีที่ทำงาน) = 7,000 x 30 = 210,000 บาท

- หักค่าใช้จ่ายส่วนที่สอง (เงินค่าชดเชยที่ได้ – ค่าใช้จ่ายส่วนแรก) x 50% = (720,000 – 210,000) x 50% = 255,000 บาท

รวมหักค่าใช้จ่ายทั้งสิ้น = 210,000 + 255,000 = 465,000 บาท

เงินได้หลังหักค่าใช้จ่าย = 720,000 – 465,000 = 255,000 บาท

จากนั้นจึงนำเงินได้หลังหักค่าใช้จ่าย ไปคำนวณภาษี ตามตารางอัตราภาษีเงินได้แบบขั้นบันได (อัตราก้าวหน้า)

โดยมีข้อสังเกตสำคัญคือ การคำนวณภาษีโดยใช้ใบแนบฯ นี้ อัตราภาษีจะเริ่มคิดที่ 5% สำหรับเงินได้ 1 – 300,000 บาทแรก (ซึ่งจะไม่ได้รับการยกเว้น 150,000 แรกเหมือนกับการยื่นแบบ ภงด. 90 หรือ ภงด. 91)

โดยจากตัวอย่าง เงินได้หลังหักค่าใช้จ่ายคิดเป็น 255,000 บาท จึงตกอยู่ในอัตราภาษีขั้นแรกที่ 5% ทำให้ต้องเสียภาษี = 255,000 x 5% = 12,750 บาท

โดยมีการคำนวณตามลำดับ ดังรูปด้านล่างนี้

จะเห็นว่าเงินชดเชยมูลค่ากว่า 720,000 บาท เมื่อคำนวณภาษีโดยใช้ “ใบแนบฯ” จะมีภาระภาษีเพียง 12,750 บาท หรือคิดเป็น 1.77% ของเงินชดเชยที่ได้รับเท่านั้น ซึ่งถือว่าต่ำมาก ซึ่งมาจากสาเหตุสำคัญ ได้แก่

- เป็นการแยกเงินได้เฉพาะเงินชดเชยออกมาคำนวณ โดยไม่ต้องนำไปรวมกับรายได้อื่นๆ ที่เกิดขึ้นในปีนั้น ทำให้เงินได้สุทธิตกอยู่ในขั้นอัตราภาษีที่ไม่สูงมาก

- หักค่าใช้จ่ายได้มาก โดยหักได้ 2 ส่วนตามตัวอย่างข้างต้น และยิ่งอายุงานมากก็ยิ่งหักภาษีได้มากขึ้น

ดังนั้น เมื่อต้องยื่นภาษีสำหรับเงินชดเชยนั้น ควรต้องลองคำนวณภาษีโดยใช้ใบแนบฯ เปรียบเทียบกับวิธีปกติเสมอ เพราะมีโอกาสประหยัดภาษีได้มาก ซึ่งหลายท่านไม่รู้ ทำให้เงินทุนสำหรับใช้จ่ายหลังเกษียณลดลงอย่างน่าเสียดาย

บทสรุป

จะเห็นว่าค่าชดเชยที่ลูกจ้างจะได้รับกรณีเกษียณอายุเป็นรายได้ก้อนใหญ่ หากจัดการอย่างถูกวิธีจะประหยัดภาษีได้มากทีเดียวครับ

ซึ่งเรื่องนี้ก็เป็นเพียงหนึ่งใน To-Do List ที่จะต้องจัดการเมื่อวันเกษียณมาถึงนะครับ ในบทความถัดๆ ไป ผมจะมาเล่าถึงเรื่องอื่นๆ เช่น ขั้นตอนการขอรับเงินบำนาญชราภาพประกันสังคม เพื่อให้ทุกท่านสามารถจัดการเงินเมื่อเกษียณอายุได้ดีขึ้นต่อไปครับ

ทั้งนี้หากมีประเด็นใดในเรื่องของการวางแผนเกษียณอายุ ที่ท่านต้องการคำแนะนำเพิ่มเติม หรือต้องการคนช่วยวางแผน ก็สามารถเรียกใช้ผม หรือ นักวางแผนการเงิน บลป. Avenger Planner ได้นะครับ พวกเรายินดีบริการเป็นอย่างยิ่ง คลิกที่ Link นี้ เพื่อศึกษารายละเอียดได้เลยครับ

แหล่งข้อมูลอ้างอิง