“เป้าหมายทางการเงิน” ตั้งอย่างไร เพื่อให้ไปถึง

12/06/2023

5 ข้อควรพิจารณาก่อนปรับเปลี่ยนประกันสุขภาพ

28/06/2023

เป็นที่ทราบกันว่า เงินบำนาญ ถือเป็นหนึ่งในสวัสดิการยามเกษียณของผู้ที่รับราชการ ซึ่งเปรียบเสมือนเป็น Passive Income ที่ได้รับอย่างสม่ำเสมอรูปแบบหนึ่งที่หาได้ยาก

แต่รู้หรือไม่ว่า สำหรับท่านที่ทำงานประจำในบริษัทเอกชน ซึ่งเป็นผู้ประกันตนในระบบประกันสังคม ก็มีสิทธิรับบำนาญได้เช่นกัน

เงื่อนไข หลักเกณฑ์ และจำนวนเงินบำนาญชราภาพที่จะได้รับจากกองทุนประกันสังคม จะเป็นอย่างไรนั้น บทความนี้จะอธิบายให้ทุกท่านได้ทราบต่อไปค่ะ

ทำความรู้จักกับประกันสังคมกันก่อน

ประกันสังคม เป็นการออมเงินภาคบังคับของรัฐบาล มีวัตถุประสงค์ในการ สร้างหลักประกันและความมั่นคง ในการดำเนินชีวิตให้แก่ประชาชน โดยการประกันความเสี่ยงที่อาจเกิดขึ้นได้ไม่ว่าจะเป็น

- การเจ็บป่วย

- การรักษาพยาบาล

- การคลอดบุตร

- ทุพพลภาพ

- ว่างงาน

- สงเคราะห์บุตร

- ชราภาพ และ

- เสียชีวิต

ให้กับผู้ที่อยู่ในระบบประกันสังคม หรือที่เรียกว่า ผู้ประกันตน ซึ่งในที่นี้จะขอเน้นไปที่ผู้ประกันตนที่อยู่ในขอบข่ายบังคับของกฎหมาย ได้แก่ ผู้ประกันตนตามมาตรา 33 คือ ผู้ประกันตนที่เป็นลูกจ้างในสถานประกอบการ

ซึ่งผู้ประกันตนตามมาตรา 33 นี้เองที่จะมีสิทธิได้รับประโยชน์ทดแทนเป็นเงินบำนาญ หรือเรียกว่า เงินบำนาญชราภาพ

หลักเกณฑ์ในการได้รับเงินบำนาญชราภาพ

ผู้ประกันตนที่มีสิทธิได้รับเงินบำนาญชราภาพนั้น ต้องมีคุณสมบัติครบถ้วน ดังต่อไปนี้

- จ่ายเงินสมทบมาแล้วไม่น้อยกว่า 180 เดือน ไม่ว่าระยะเวลา 180 เดือนจะติดต่อกันหรือไม่ก็ตาม

- มีอายุครบ 55 ปีบริบูรณ์

- ความเป็นผู้ประกันตนสิ้นสุดลง (เมื่อไม่ได้ส่งเงินสมทบเข้ากองทุนประกันสงคมภายใน 6 เดือนหลังจากออกจากงาน)

จำนวนเงินบำนาญชราภาพที่จะได้รับ

จะขึ้นอยู่กับระยะเวลาที่ส่งเงินสมทบเข้าประกันสังคม โดยสำหรับผู้ประกันตนที่ส่งเงินสมทบครบ 180 เดือนพอดี จะได้รับเงินรายเดือนในอัตรา 20% ของค่าจ้างเฉลี่ย 60 เดือนสุดท้าย ที่ใช้เป็นฐานในการคำนวณเงินสมทบก่อนความเป็นผู้ประกันตนสิ้นสุดลง (อัตราสูงสุด ณ วันที่ 29 พ.ค. 66 อยู่ที่ไม่เกิน 15,000 บาท)

และ สำหรับผู้ที่ส่งเงินสมทบมากกว่า 180 เดือน จะได้รับเงินรายเดือนเพิ่มขึ้นอีก 1.5% สำหรับระยะเวลาการส่งเงินสมทบที่เพิ่มขึ้นทุกๆ 12 เดือน ทั้งนี้กรณีที่จำนวนส่วนเดือนส่วนที่เกินกว่า 180 เดือน หาร 12 ไม่ลงตัว (คือไม่ครบปี) ให้ปัดจำนวนเดือนส่วนที่หารไม่ลงตัวทิ้ง

เพื่อให้เข้าใจได้ง่ายขึ้น สามารถเขียนเป็นสูตรคำนวณ จำนวนเงินบำนาญรายเดือนที่จะได้รับดังนี้

ตัวอย่างการคำนวณ

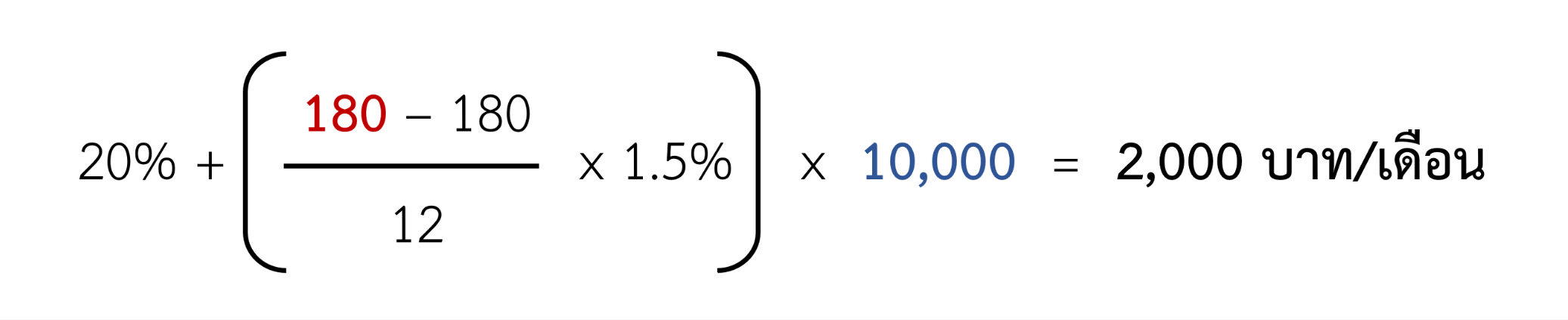

ตัวอย่างที่ 1 ผู้ประกันตนจ่ายเงินสมทบครบ 180 เดือน มีอายุครบ 55 ปีบริบูรณ์ และความเป็นผู้ประกันตนสิ้นสุดลง โดยค่าจ้างเฉลี่ย 60 เดือนสุดท้ายเท่ากับ 10,000 บาท จะได้รับเงินบำนาญชราภาพเท่ากับ

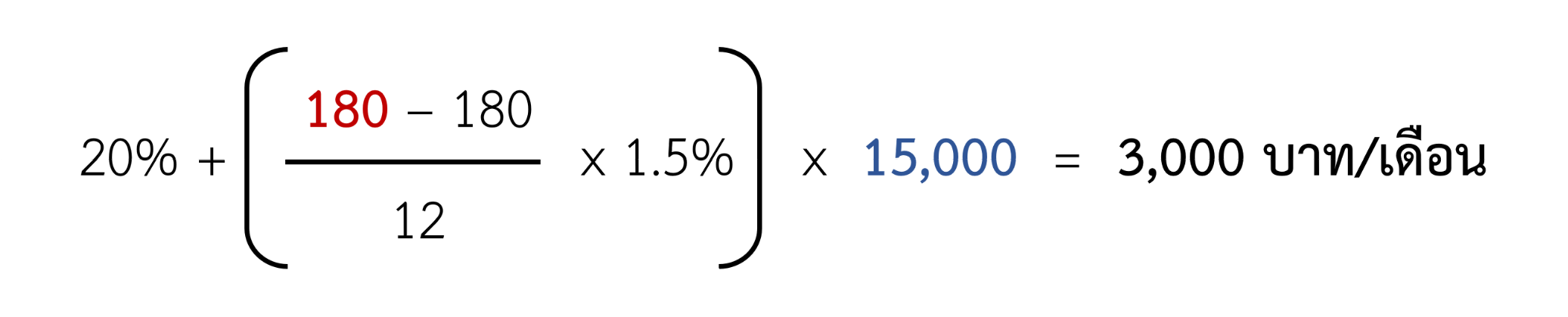

ตัวอย่างที่ 2 ผู้ประกันตนจ่ายเงินสมทบครบ 180 เดือน มีอายุครบ 55 ปีบริบูรณ์ และความเป็นผู้ประกันตนสิ้นสุดลง โดยค่าจ้างเฉลี่ย 60 เดือนสุดท้ายเท่ากับ 50,000 บาท (ซึ่งในกรณีนี้ค่าจ้างเฉลี่ยที่ใช้ในการคำนวณ จะมีค่าสูงสุดที่ 15,000 บาท) จะได้รับเงินบำนาญชราภาพเท่ากับ

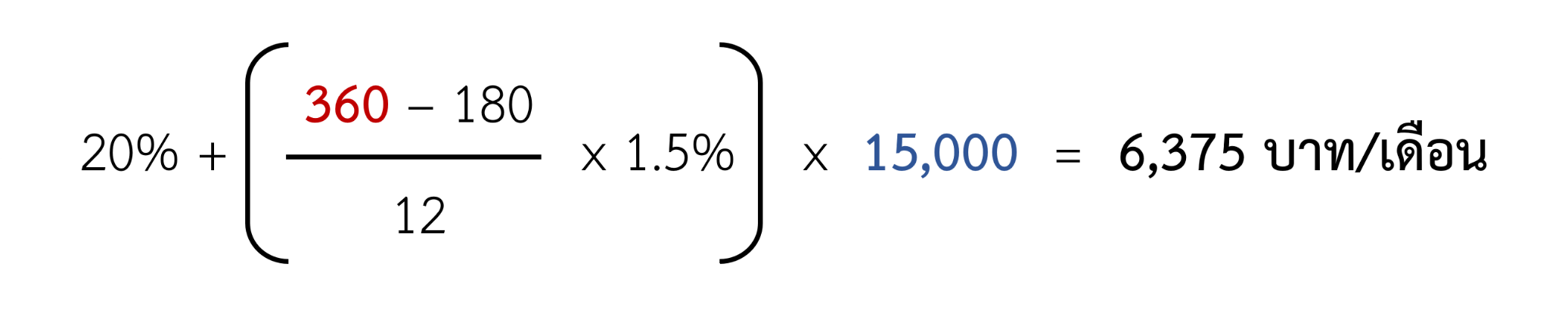

ตัวอย่างที่ 3 ผู้ประกันตนจ่ายเงินสมทบครบ 360 เดือน มีอายุครบ 55 ปีบริบูรณ์ และความเป็นผู้ประกันตนสิ้นสุดลง โดยค่าจ้างเฉลี่ย 60 เดือนสุดท้ายเท่ากับ 50,000 บาท (ซึ่งในกรณีนี้ค่าจ้างเฉลี่ยที่ใช้ในการคำนวณ จะมีค่าสูงสุดที่ 15,000 บาท) จะได้รับเงินบำนาญชราภาพเท่ากับ

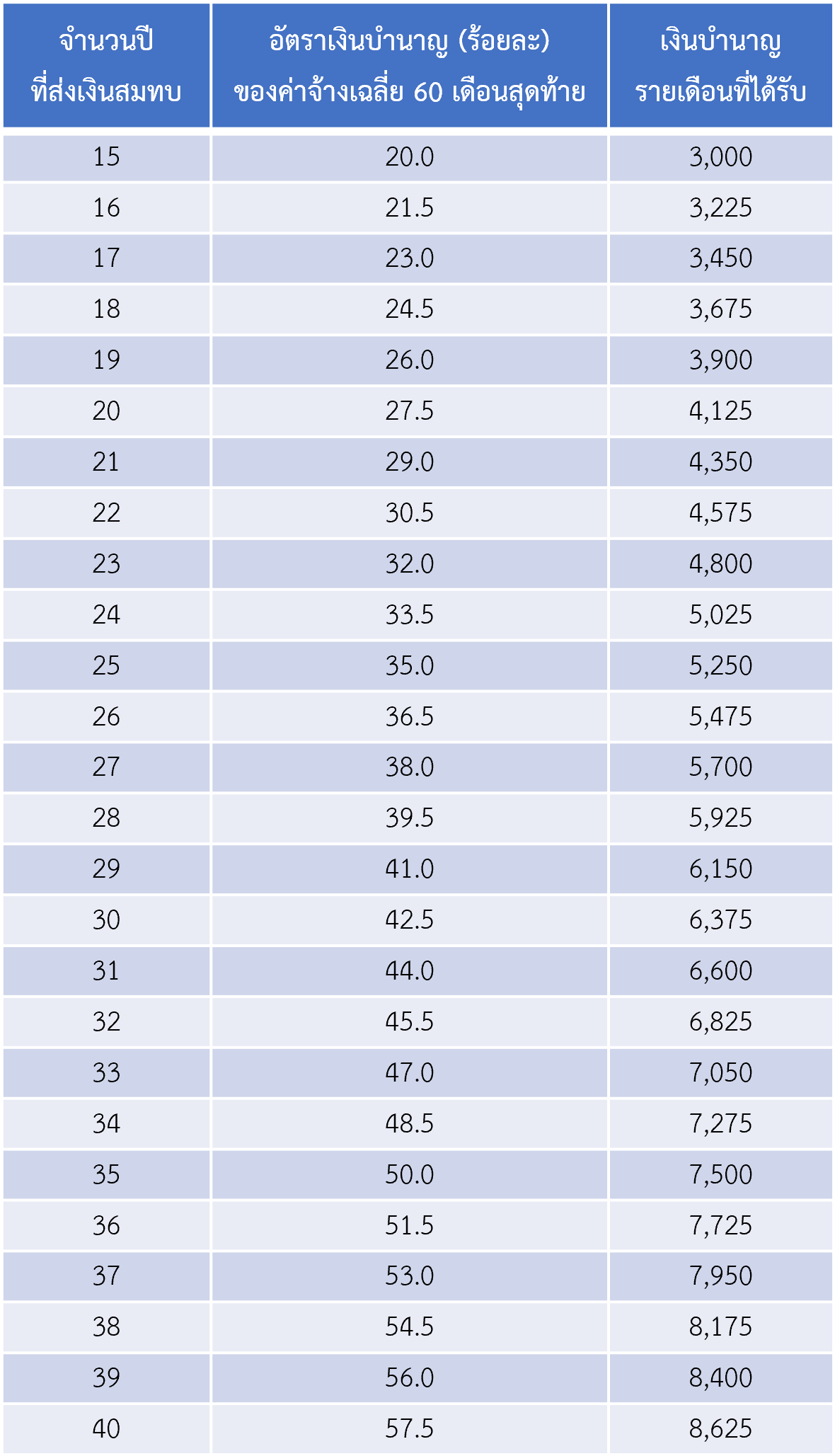

ตารางอัตราบำนาญชราภาพอย่างง่าย

จากสูตรข้างต้น สำหรับผู้ประกันตนที่มีค่าจ้างเฉลี่ย 60 เดือนสุดท้าย มากกว่าหรือเท่ากับ 15,000 บาทไปแล้วนั้น สามารถตรวจสอบเงินบำนาญชราภาพ ตามจำนวนปีที่ส่งเงินสมทบได้จากตารางต่อไปนี้

ซึ่งจะเห็นได้ว่า ยิ่งส่งเงินสมทบเข้ากองทุนประกันสังคมนานเกินกว่า 180 เดือน (หรือ 15 ปี) มากเท่าไร ก็จะยิ่งได้รับเงินบำนาญมากขึ้นเท่านั้น

เงินบำนาญชราภาพอาจมีค่าน้อยลงจากเงินเฟ้อ

สิ่งหนึ่งที่ควรทราบคือ เงินบำนาญที่จะได้รับข้างต้นนั้น จะเป็นเงินที่ได้รับหลังจากที่เราเกษียณอายุไปแล้ว ซึ่งเป็นเวลาอีกหลายปีในอนาคตข้างหน้า ระยะเวลาที่ยาวนานดังกล่าวนั้น ราคาสินค้าและบริการต่างๆ จะแพงขึ้นไปมากจากภาวะเงินเฟ้อ ทำให้บำนาญที่ได้รับอาจไม่เพียงพอต่อการใช้จ่าย

โดยหากประเมินด้วยอัตราเงินเฟ้อประมาณ 3% ต่อปี เมื่อเวลาผ่านไปราว 25 ปี ของจะแพงขึ้นประมาณ 1 เท่าตัว หรือในทางกลับกันก็คือ บำนาญชราภาพที่ได้รับจะซื้อของได้น้อยลงครึ่งหนึ่ง

แสดงว่าบำนาญในอัตราดังกล่าวอาจไม่เพียงพอในการใช้จ่าย ซึ่งนั่นหมายความว่าเราจะต้องวางแผนเตรียมเงินเกษียณเพิ่มเติม เพื่อให้มีเงินใช้จ่ายเพียงพอต่อการใช้ชีวิตนั่นเองค่ะ

การเปลี่ยนแปลงที่คาดว่าจะเกิดขึ้น

ล่าสุดกระทรวงแรงงานได้ร่างกฎหมายใหม่ เพื่อเตรียมปรับเพิ่มอัตราค่าจ้างสูงสุดที่ใช้เป็นฐานคำนวณจ่ายเงินสมทบกองทุนประกันสังคม สำหรับผู้ประกันตน มาตรา 33

โดยร่างนี้จะปรับฐานค่าจ้างขั้นสูงจากเดิม 15,000 บาท แบบค่อยเป็นค่อยไป ดังนี้

- ปี พ.ศ. 2567 – 2569 ค่าจ้างสูงสุด 17,500 บาท

- ปี พ.ศ. 2570 – 2572 ค่าจ้างสูงสุด 20,000 บาท

- ปี พ.ศ. 2573 เป็นต้นไป ค่าจ้างสูงสุด 23,000 บาท

ซึ่งในมุมหนึ่งก็จะมีผลให้ผู้ประกันตนต้องจ่ายเงินสมทบรายเดือนมากขึ้น แต่เมื่อนำไปคำนวณด้วยสูตรบำนาญชราภาพแล้ว ก็จะมีผลให้ได้รับเงินบำนาญเพิ่มขึ้นด้วยเช่นกัน

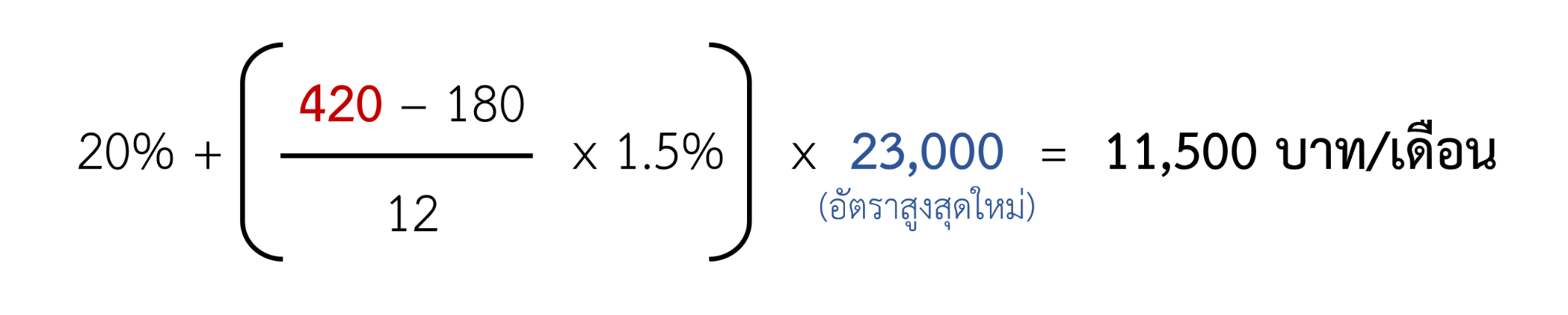

โดยกรณีที่การเปลี่ยนแปลงดังกล่าวเกิดขึ้น หากมีผู้ประกันตนที่สมทบเงินเข้ากองทุนประกันสังคมตั้งแต่อายุ 25 ปี และเกษียณเมื่ออายุ 60 ปี ก็จะได้จ่ายเงินสมทบทั้งสิ้น 35 ปี หรือ 420 เดือน ซึ่งเมื่อคำนวณเงินบำนาญชราภาพด้วยเพดานค่าจ้างใหม่ สูงสุดที่ 23,000 บาท จะได้รับเงินบำนาญเท่ากับ

ซึ่งถือเป็นอัตราที่เพิ่มขึ้นกว่าเดิมมาก

แต่อย่างไรก็ตามโดยส่วนตัวผู้เขียนก็ยังมองว่า ไม่เพียงพอสำหรับการใช้ชีวิตในวัยเกษียณเช่นเดิม ดังนั้น จึงแนะนำให้มองว่า เงินบำนาญชราภาพจากประกันสังคมนี้ เป็นเพียงส่วนหนึ่งของทุนเกษียณทั้งหมด ซึ่งเรายังต้องเตรียมเพิ่มด้วยตนเองด้วยวิธีการอื่นๆ อีก

ซึ่งแผนเกษียณอายุ ถือเป็นแผนที่สำคัญที่สุดแผนหนึ่งของทุกๆ คน ดังนั้น ใครที่ยังไม่ได้เริ่มวางแผนเกษียณ หากไม่ต้องการลุ้นกับชีวิตข้างหน้า แนะนำให้เริ่มวางแผนตั้งแต่ตอนนี้นะคะ จะเริ่มต้นวางแผนด้วยตัวเอง หรือใช้บริการจากนักวางแผนการเงิน บลป. Avenger Planner ก็ได้ค่ะ