สถานการณ์การลงทุน และแนวทางการจัดการ ณ 18 ก.พ. 63

18/02/2020

สำรองก่อน… ค่อยลงทุน

18/03/2020

เชื่อว่าหลายๆ อาจกำลังประสบปัญหา ต้องใช้เวลาเดินทางไปทำงานมากกว่าวันละ 2 ชั่วโมง และ/หรือ เสียค่าเดินทางกันเป็นหลักร้อยต่อวัน

ยิ่งวันไหนรถติดหนักๆ ยิ่งชวนให้เหนื่อยใจเหนื่อยกายมากขึ้น จนอาจจะกำลังคิดว่า…

ซื้อคอนโด/ซื้อบ้าน ที่อยู่ใกล้ที่ทำงานหน่อยจะดีมั๊ยนะ ?

จะได้เดินทางได้สะดวก ทั้งประหยัดเวลา และประหยัดค่าเดินทาง แต่ก็ไม่รู้ว่าจะเริ่มยังไงดี

บทความนี้ ผมจะขอเล่า “กระบวนการ” ในการตัดสินใจซื้อคอนโดสักแห่งใกล้ที่ทำงาน ในมุมของการวางแผนการเงิน ว่าเราต้องพิจารณาอะไรบ้างแบบ Step-by-Step

โดยจะขอยกตัวอย่าง จากกรณีศึกษาของตัวผมเอง เพื่อให้เห็นขั้นตอนในการตัดสินใจจริงๆ นะครับ

1. เริ่มจากความจำเป็น หรือ Pain Point กันก่อนว่าทำไมจึงต้องซื้อ

สำหรับตัวผมเอง มีอุปสรรคในการเดินทางไปทำงานค่อนข้างมาก เนื่องจากที่ทำงานกับบ้านอยู่ไกลกันพอสมควร

การไปทำงานต้องเปลี่ยนรถหลายต่อมาก และที่เป็นปัญหามากที่สุดสำหรับผม คือการที่ต้องเข้างานตั้งแต่ 7 โมงครึ่ง

นั่นหมายความว่าหากจะไปให้ทัน ผมต้องออกจากบ้านตั้งแต่ 6 โมงเช้า ซึ่งแปลว่าผมต้องตื่นตั้งแต่ ตีห้า!!!

โดยที่เหตุการณ์จะดำเนินไปซ้ำๆ แบบนี้อีกหลายปี หากไม่จัดการอะไร

เหตุผลข้างต้นสำหรับผม ถือว่าเพียงพอที่จะคิดหาทางแก้ไข ซึ่งหนึ่งในวิธีการที่ผมคิดว่าจะช่วยแก้ไขปัญหานี้ให้ผมได้ ก็คือการซื้อคอนโดใกล้กับที่ทำงาน

2. กำหนดวัตถุประสงค์หรือโจทย์สำคัญ ที่จะใช้ในการพิจารณาซื้อคอนโดในครั้งนี้

สำหรับตัวผมนั้น โจทย์สำคัญคือ

- หาคอนโดที่ใช้ เวลาเดินทางน้อยกว่าเดิม

- ต้องใช้ ค่าเดินทางน้อยกว่าเดิม

- ต้องเป็นคอนโดที่มี ราคาที่จับต้องได้ และสามารถรับผิดชอบค่าใช้จ่ายต่างๆ ได้ไหว

3. วิเคราะห์สถานการณ์ปัจจุบันเพื่อใช้เป็นข้อมูลตั้งต้นในการใช้เปรียบเทียบ

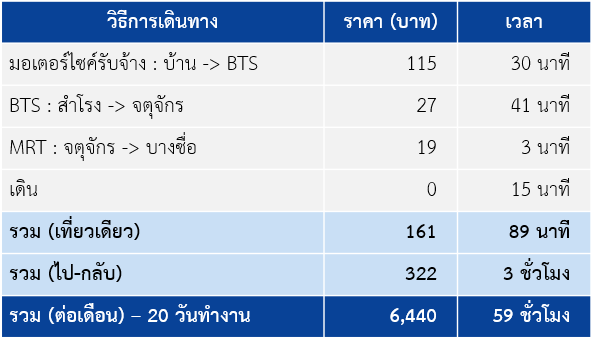

ปัจจุบันผมอาศัยอยู่บ้านย่านเทพารักษ์ จังหวัดสมุทรปราการ และต้องเดินทางไปทำงานที่บางซื่อ

ซึ่งการเดินทางจะใช้รถสาธารณะเป็นหลัก โดยมีค่าใช้จ่ายและเวลาที่ใช้ในการเดินทาง ตามตารางด้านล่างนี้

จากตารางจะเห็นว่าค่าเดินทางต่อวันอยู่ที่ 322 บาท ถ้านับต่อเดือนจะเท่ากับ 6,440 บาท ซึ่งเป็นเงินจำนวนที่มากพอสมควร

มาดูด้านเวลากันบ้าง ต่อวันใช้เวลาไปกลับประมาณ 3 ชั่วโมง ถ้านับต่อเดือนจะใช้เวลาถึง 59 ชั่วโมง หรือ 2 วันครึ่ง!!!

4. เริ่มมองหาคอนโดที่ตอบโจทย์

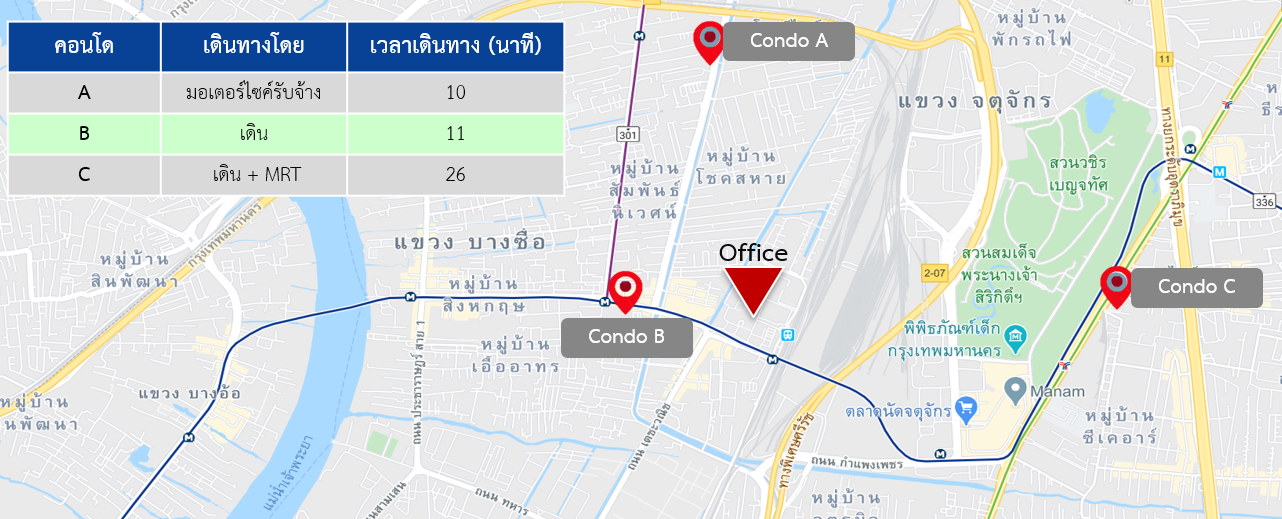

เบื้องต้นผมใช้ Google Maps ในการหาคอนโดใกล้กับที่ทำงาน ซึ่งก็เจอหลายคอนโดมากที่เข้าข่าย แต่ผมจะขอคัดเฉพาะที่ถูกใจก่อน ซึ่งได้มาทั้งหมด 3 แห่งด้วยกัน

จากนั้น จึงเลือกตามวัตถุประสงค์ที่กำหนดไว้นั้นคือ

- ใช้เวลาเดินทางน้อยที่สุด

- เสียค่าเดินทางน้อยที่สุด

ซึ่งคอนโด B เป็นคอนโดที่ผมคิดว่าตอบโจทย์มากที่สุด จึงเลือกนำมาวิเคราะห์ต่อ

5. ตรวจสอบว่ารายได้ของเราสามารถขอวงเงินกู้ซื้อคอนโดได้เท่าไร

โดยปกติแล้ววงเงินกู้บ้านหรือคอนโด ที่ธนาคารจะปล่อยกู้ให้กับบุคคลทั่วไป จะอยู่ที่ประมาณ 60 – 70 เท่าของรายได้ต่อเดือน (สมมติฐานดอกเบี้ยเงินกู้เฉลี่ย 6% ต่อปี)

จากตัวอย่างนี้คอนโด B ราคาประมาณ 3.6 ล้านบาท ก็ควรจะต้องมีรายได้ต่อเดือนประมาณ 60,000 บาทถึงจะสามารถกู้ได้

6. ตรวจสอบค่าใช้จ่ายที่เกี่ยวข้องอื่นๆ

โดยหลักๆ แล้วผมขอแบ่งรายจ่ายที่เกี่ยวข้องออกเป็น 2 ประเภทคือ

- แบบจ่ายครั้งเดียวก่อนเข้าอยู่

- แบบจ่ายประจำเป็นรายปี

จุดนี้เราต้องดูดีๆ ว่าก่อนเข้าอยู่ จะต้องเตรียมเงินไว้เท่าไร และเมื่อเข้าอยู่แล้วจะมีค่าใช้จ่ายรายเดือนอื่นๆ นอกจากค่างวดผ่อนคอนโดเพิ่มมาอีกเท่าไรบ้าง

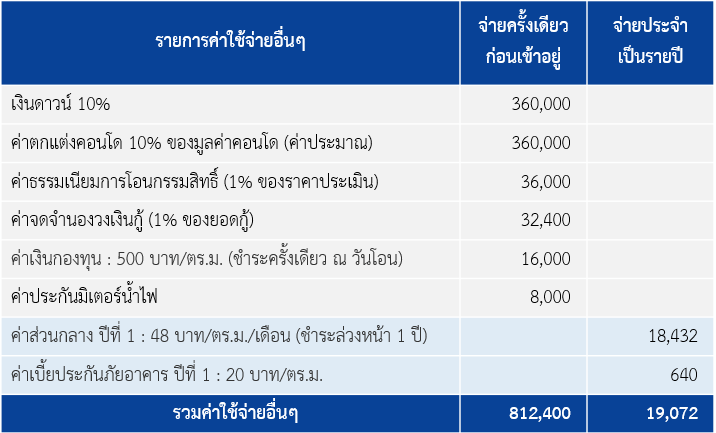

จากตัวอย่างนี้ค่าใช้จ่ายก่อนเข้าอยู่ที่ผมต้องเตรียมไว้ อยู่ที่ประมาณ 812,400 บาท ซึ่งค่าใช้จ่ายหลักๆ จะมาจากเงินดาวน์ และ ค่าตกแต่งคอนโด

สำหรับค่าธรรมเนียมการโอนกรรมสิทธิ์ และ ค่าจดจำนองวงเงินกู้ ใครที่ซื้อคอนโดปี 2563 ทางภาครัฐมีมาตรการลดภาระผู้ซื้อมากพอสมควร แต่ต้องซื้อบ้านมูลค่าต่ำกว่า 3 ล้านบาท ดังนั้น สำหรับคอนโดที่ผมเล็งไว้ห้องนี้ จะไม่ได้รับสิทธิ์พิเศษนั้นเนื่องจากราคาเกินกว่าเกณฑ์

ส่วนรายจ่ายประจำที่ต้องจ่ายเป็นรายปีซึ่งเพิ่มขึ้นมา เท่ากับ 19,072 บาท หรือหากคิดเป็นต่อเดือน จะอยู่ที่ 1,589 บาท/เดือน ซึ่งมาจากค่าส่วนกลางเป็นหลัก ในการวางแผนเรื่องค่าใช้จ่าย จึงจะคิดถึงเฉพาะค่างวดบ้านไม่ได้ เพราะมีค่าใช้จ่ายกลุ่มนี้อยู่ด้วย

7. ประเมินระยะเวลาที่ต้องใช้ผ่อนชำระคืนหนี้

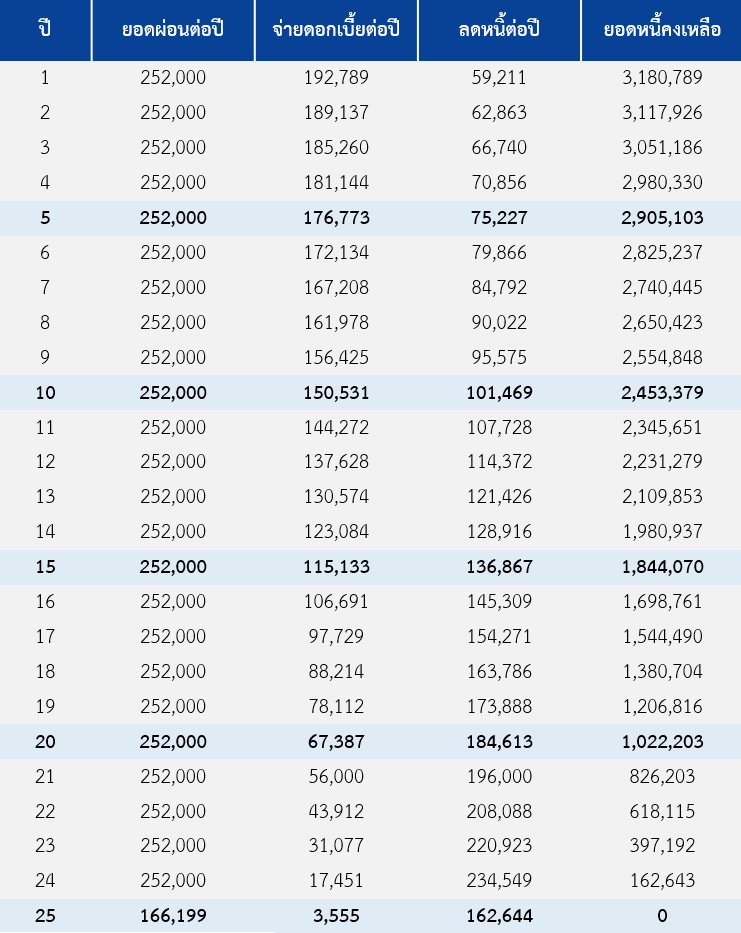

ผมได้ลองคำนวณการผ่อนชำระคืนหนี้ โดยแสดงข้อมูลเป็นรายปี สมมติฐานคือ

- ยอดเงินกู้ 3,240,000 บาท

- ดอกเบี้ยเงินกู้บ้านเฉลี่ย 6% ต่อปี

- ยอดผ่อนต่อเดือนที่ 21,000 บาท

ผลที่ได้คือจะต้องใช้เวลาทั้งหมดถึง 25 ปี เพื่อจะผ่อนคอนโดห้องนี้จนหมดหนี้

จุดนี้ผมอยากจะเน้นย้ำว่าการผ่อนคอนโดมีภาระผูกพันค่อนข้างนาน ดังนั้นเราต้องวางแผนการเงินของเราดีๆ ว่าในช่วงเวลาที่ผ่อนคอนโดนี้จะมีรายจ่ายอื่นๆ เข้ามาเพิ่มอีกหรือไม่ เช่น ค่างวดผ่อนรถยนต์ ค่าจัดงานแต่งงาน ค่าใช้จ่ายการศึกษาบุตร ฯลฯ

ค่าใช้จ่ายบางอย่าง วันนี้อาจจะยังไม่มี แต่อนาคตก็มีโอกาสเกิดขึ้น ดังนั้นเราจะพิจารณาแค่ว่าเราผ่อนไหวในปัจจุบันไม่ได้ จะต้องพยายามคิดถึงวันข้างหน้าด้วย

กรณีเช่นนี้ ถ้าเป็นการวางแผนการเงินให้กับลูกค้านั้น ผมก็ต้องรวบรวมเป้าหมายการเงินต่างๆ ทั้งที่จะเกิดวันนี้ และที่จะเกิดขึ้นในวันหน้า เพื่อนำมาทำประมาณการ Cash Flow ไปในอนาคต ว่าเป้าหมายต่างๆ ที่ลูกค้าตั้งใจจะทำนั้น สามารถทำไปได้ตลอดรอดฝั่งหรือไม่ หากรายรับ-รายจ่ายมีการเปลี่ยนแปลง

เพราะการซื้อทรัพย์สินใหญ่ ที่มีราคาสูงนั้น หากตัดสินใจไปแล้ว จะแก้ไขเปลี่ยนแปลงได้ยาก

อย่างไรเสียในการผ่อนหนี้บ้านเป็นระยะเวลายาวๆ แบบนี้ ก็ยังมีแง่มุมที่พอจะเป็นประโยชน์และควรทราบอยู่บ้าง นั่นคือ

- ดอกเบี้ยบ้านที่ต้องจ่ายในแต่ละปี สามารถนำไปลดหย่อนภาษีได้สูงสุดถึง 1 แสนบาท

- อัตราดอกเบี้ยเงินกู้เฉลี่ยที่แท้จริง อาจจะไม่สูงถึง 6% ต่อปี ตามที่ยกตัวอย่าง หากเราสามารถเปรียบเทียบอัตราดอกเบี้ยของธนาคารต่างๆ เพื่อเลือกกู้กับที่ที่ดอกเบี้ยถูกกว่า และไม่ลืมที่จะทำการ Re-Finance อย่างน้อยทุกๆ 3 ปี เพื่อให้ได้อัตราดอกเบี้ยที่ต่ำอยู่ตลอด หากทำได้ หนี้ก็จะหมดเร็วขึ้นได้อีก

- หากเรามีเงินเหลือ และยังไม่มีเป้าหมายในการออมหรือลงทุนอะไร ก็สามารถนำเงินที่เหลือนั้น มาเร่งโปะหนี้บ้านให้หมดเร็วขึ้นได้ ก็เป็นการประหยัดดอกเบี้ย และได้เป็นเจ้าของบ้านเร็วขึ้น

8. ตรวจสอบว่าผ่อนชำระไหวหรือไม่

หากจะตรวจสอบให้ละเอียด ก็ต้องทำประมาณการ Cash Flow ไปในอนาคต แบบที่ผมได้เอ่ยถึงไปก่อนหน้า แต่ก็สามารถตรวจสอบแบบง่ายๆ ด้วยตนเองได้เช่นกัน

โดยหลักในการวางแผนการเงินที่ดีนั้น แนะนำว่า

ควรจะต้องมีภาระผ่อนชำระหนี้ไม่เกิน 40% ของรายได้ต่อเดือน โดยนับรวมเงินผ่อนชำระหนี้อื่นๆ เช่น หนี้รถ หนี้บัตรเครดิต ผ่อนมือถือ ฯลฯ ด้วย

การมีภาระการผ่อนชำระหนี้สูงกว่าอัตรา 40% ของรายได้นี้ อาจเข้าข่ายเป็นการก่อหนี้เกินตัว จนไม่สามารถชำระหนี้ได้ และเกิดเป็นปัญหาการเงินในที่สุด

ซึ่งจากยอดผ่อน 21,000 บาทต่อเดือนที่ผมยกตัวอย่างมานี้ หากคิดเทียบกับตัวเลข 40% ของรายได้แล้วนั้น

ถ้าจะกู้ซื้อจริงๆ ก็ควรจะมีรายได้ต่อเดือนไม่น้อยกว่า 50,000 บาท ถึงจะอยู่ในเกณฑ์ที่ปลอดภัย โดยต้องไม่มีการผ่อนหนี้รายการอื่นอยู่ด้วย

9. บทสรุป

ไม่น่าเชื่อนะครับ ว่าเพียงแค่อยากจะประหยัดเวลาเดินทางวันละ 3 ชั่วโมง และ ประหยัดค่าเดินทางเดือนละ 6,440 บาท จะนำพาภาระหนี้ก้อนใหญ่มาได้ขนาดนี้ 🙂

แต่ถ้าการตัดสินใจนี้ จะช่วยทำให้คุณภาพชีวิตของเราดีขึ้น โดยที่เราสามารถจัดการค่าใช้จ่ายต่างๆ ได้ไหว และไม่ทำให้เกิดปัญหาทางการเงินตามมา ผมก็คิดว่าการซื้อคอนโดตามที่ยกตัวอย่างมานี้ ก็เป็นตัวเลือกที่ดีไม่น้อย

ดังนั้น สำหรับท่านใดที่กำลังอยู่ในสถานการณ์เช่นเดียวกับผม จะลองใช้แนวทางในบทความนี้ เป็นแนวในการตรวจสอบและวางแผนด้วยตนเองก็ได้นะครับ

หรือจะใช้บริการวางแผนการเงินจาก Avenger Planner เลยก็เป็นอีกทางเลือกหนึ่งครับ เพราะการวางแผนซื้อสินทรัพย์ใหญ่ เช่น บ้าน รถ แต่งงาน เรียนต่อ ฯลฯ ก็เป็นส่วนหนึ่งของแผนการเงินแบบองค์รวม ที่ท่านจะได้รับจากการใช้บริการเช่นกันครับ